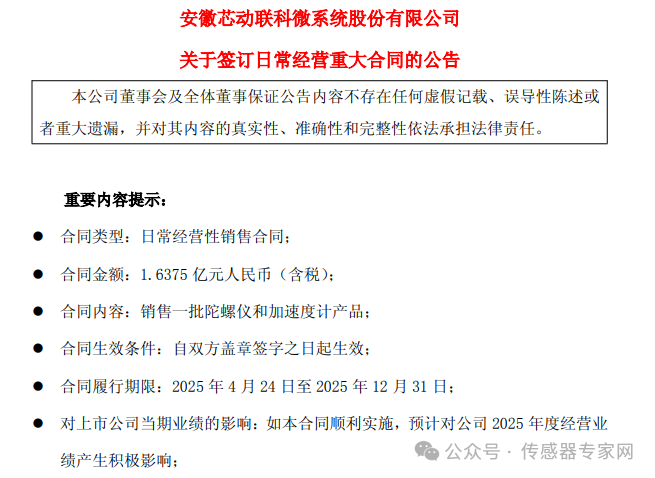

今日(4月25日),国产高精度MEMS惯性传感器厂商芯动联科发布公告,再签订金额达1.6375亿元的大额采购合同,销售产品为陀螺仪和加速度计产品,合同履行期限为2025 年 4 月 24 日至 2025 年 12 月 31 日。

销售对象为客户 P,公告称客户 P 具有良好的信用,具备较强的履约能力,公司与客户 P 不存在关联关系。

此前的1月17日,芯动联科也发布过一份签订日常经营重大合同的公告,合同销售对象同样为客户 P,销售金额为2.7亿元,销售产品为陀螺仪。

也即是说,前后两份来自客户P的销售合同,总金额达到了4.3375亿元。

公告中称,合同将对公司经营业绩产生积极影响,影响有多积极?

据芯动联科2024年度报告显示 ,其2024年总营收为4.05亿元,同比增长27.57%,2023年总营收3.17亿元,显然,来自客户P的两份合同总营收4.34亿元已超2024年全年营业收入。

据此前芯动联科IPO招股书显示,2021-2023年,公司营业收入分别为 7,989.10 万元、 10,858.45 万元和 16,609.31 万元,复合增长率为 44.19%。

据芯动联科一季度报告显示,公司实现营业总收入8789.27万元,同比增长291.77%,显然该增长主要得益于一月份与客户P金额为2.7亿元的合同的签订。

1、公司概况介绍如下:

安徽芯动联科微系统股份有限公司成立于 2012 年, 于 2023 年 6 月 30 日在上海证券交易所科创板成功上市, 股票代码:688582。公司基于半导体的行业积累,独创的微纳结构设计,采纳先进的 MEMS 工艺,特有的封装方案 及现代化的管理模式和完善的人才积累,融合集成电路与 传统高端惯性行业,促进惯性传感器、压力传感器等传感 器向智能化、微型化、易用化、本土化、IC 化发展。 自公司成立以来,产品已广泛应用于工业生产、工业 设备监测与维护、汽车辅助驾驶、气象监测、石油勘探、 测量与测绘、桥梁监测、地质勘探、灾情预警等领域并获 得了各领域客户的一致认可和批量订购。展望未来,公司 将进一步开拓自动驾驶、工业机器人等市场,为更广泛的 客户提供更智能化、更低成本、更微型化的传感器产品及 解决方案。

2、高性能 MEMS 加速度计产品最新进展情况如何?

答:公司从两个方面完善了加速度计产品谱系。一方 面从性能提升角度,谐振式 FM 加速度计从去年下半年开 始量产出货;另一方面从集成度提升角度,采用新工艺的 单片双轴和单片三轴加速度计在去年定型。在高性能加速 度计领域,公司在国内厂商里产品谱系比较完整、产品性 能比较高的 MEMS 加速度计生产商,公司推出的谐振式加 速度计在全球范围内也是比较领先量产的状态。今年上半 年已迎来非常多客户对双轴、单轴及谐振加速度计的订单 需求,今年加速度计应用需求数量会有较大增长,增速可 能翻倍,且要快于整体收入增长,从绝对金额来看,和陀 螺一样是长期增长的趋势。

3、在低空和自动驾驶等新领域,公司的客户拓展和 产品布局情况如何?

答:低空领域公司有两种合作模式:一是直接与主机 厂合作提供 IMU 组合或者组合导航形式的航姿仪;二是为 传统做航姿及飞控系统的厂家提供芯片,支持其开发基于 MEMS 惯性器件的 IMU 和航姿系统。 目前,低空行业整体未形成大批量出货,但是可以感 受到目前低空行业比之前大飞机行业的周期快。公司主要 协助客户开发红标件、蓝标件并配合取得适航认证。目前 已有若干厂家进入此阶段,有飞控系统及航姿仪厂商采用 公司器件配套后已取得适航认证。对于公司而言最主要的 是把解决方案和配套做好,后续发展要看国家低空领域政 策的配套落实及起量情况,低空领域未来很有可能会像新能源汽车一样走在世界前列,前景是非常好的。公司高性 能 MEMS 器件契合低空领域对性能和价格的要求,前景较 好。 智能驾驶领域公司已定点一家车厂,以模组形式供 货,客户已开始批量生产,虽然对当前营收影响有限,但 是公司积累了配套车厂供应链体系和质量体系的经验,未 来竞争的核心还是在六轴 IMU 芯片的竞争。目前公司的六 轴 IMU 芯片还在研发阶段。

4、关税问题是否会导致 ADI、霍尼韦尔等海外企业 产品价格提高,从而加强下游与公司的合作倾向?

答:关税对公司没有太大影响。在供应链端,公司主 要供应商多样化且基本为非美国企业,少量涉及美国部分 也有国产替代方案;在销售端,公司产品主要面向国内客 户。一季度来看公司没有感受到关税的影响。从竞争对手 的情况来看,ADI、霍尼韦尔等与公司在高端工业领域可 能会有一些重合的地方,如果他们流片来源是美国的话对 公司产品来讲是比较利好的,但如果流片是在日本、欧洲、 新加坡等,他们的产品可能就不太受影响。

5、单片六轴产品研发进展情况如何?

答:单片六轴产品包含单片三轴加速度计、单片三轴 陀螺和驱动六轴的 ASIC 芯片。MEMS 芯片通常需经过多轮 流片,如概念、工艺、性能、良率、可靠性都需要流片验 证,常规需四五次,若某环节卡住需重复流片。其中,单 片三轴加速度计进展较快,已有单独产品量产销售;单片 三轴陀螺进展稍慢;驱动六轴的 ASIC 芯片已流片一轮, 正结合 MEMS 芯片进行调试和修改设计工作。该项目已进 行 3-4 年,正常开发年限需 4-5 年甚至更长时间。预计今 年年底会有六轴样片出来,明年有望实现量产。

6、光纤激光小型化对 MEMS 技术路线是否会造成挤压?

答:光纤激光小型化其实一直都在进行,但这些技术 路线还是停留在发表论文、推出样品阶段,还没有真正看 到可以量产的产品,性能可能也很难达到原来光纤激光的 技术要求。半导体行业制作惯性器件在集成化、批量化方 面还是更有优势的。

7、公司压力传感器和模组产品的应用领域和拓展情 况如何?

答:压力传感器是较新的产品,去年开始出货量产。 压力传感器性能相对较低的领域竞争还是相对比较激烈 的,公司做的是性能要求相对比较高的谐振式压力传感 器,可以达到万分之二以上的精度水平,主要应用于大气 检测、高铁、压力控制、低空经济等高端领域,售价几千 元以上。因为定位不同市场也有所不同,客户导入验证的 过程也会比较长。今年预计公司压力传感器收入会有增长 但是绝对值来讲应该不是很明显。 目前公司还是以芯片销售为主,受客户需求驱动也在 做特殊领域的模组开发(如低空、水下、无人船等),今 年 IMU 营收增长预计也会超过整体增速。

8、随着下游客户需求的增长,公司现有代工产能是 否满足需求?

答:公司产能没有太大问题。作为芯片设计企业,封装和标定测试上没有太多产能瓶颈,基本上可以按照订单 需求扩张封装和测试能力,同时设备相对是通用的,不存 在被卡脖子的问题。在晶圆流片方面,公司在每年年初大 量订购流片晶圆,以确保覆盖需求增长。

9、在人形机器人领域,公司现在的客户拓展情况以 及单机价值量有无更新?

答:人形机器人可作为未来潜在的市场增长空间,目前惯性器件上的技术路线还未完全成熟。预计当人形机器 人实现大规模应用时,对惯性器件的需求可能与车规或工 业级应用相近,用量可能超过自动驾驶领域。营收贡献短 期还看不太到,未来是一个比较好的方向。

10、从去年到今年一季度,以及展望未来全年,在不 考虑产品结构变化的前提下,同类产品价格有何最新变 动?

答:公司产品价格体系比较稳定,基本没有太大变化, 价格目录本身是包含阶梯价格的(行业惯例),不会对公 司毛利率造成大的影响,因为客户订购量变大,封装测试 的成本也会降低。

11、公司未来的发展方向是什么?

答:公司战略是惯性领域把产品做的更深入,同时横 向去拓展不同物理量上的产品方向。首先,公司将全面拓 展惯性器件市场,目前产品已从几千元到上千元区间向工 业级的百元区间研制,后续将进一步拓展更广泛的应用市 场(如扫地机器人、割草机器人、消费级无人机、汽车的 防侧滑系统、安全气囊等)。其次,公司已推出一款压力 传感器产品,后续将推出系列化产品。最后,还会考虑研 发检波器(用于石油勘探检测地震波)、高信噪比的压电材 料以及用新材料做的加速度计、高性能麦克风等。

关于芯动联科

芯动联科成立于2012年,2023年在科创板上市,公司长期致力于自主研发高性能MEMS惯性传感器,经过多年的探索和发展,公司高性能MEMS惯性传感器的核心性能指标达到国际先进水平,复杂环境下适应性强。

芯动联科基于半导体的行业积累,独创的微纳结构设计,采纳先进的MEMS工艺,特有的封装方案及现代化的管理模式和完善的人才积累,融合集成电路与传统高端惯性行业,促进惯性传感器、压力传感器等传感器向智能化、微型化、易用化、本土化、IC化发展。解决传统传感器无法满足现代无人平台对传感器智能化、小型化及低成本化的主要矛盾,解决现有MEMS传感器性能无法满足智能无人平台(自动驾驶、机器人)的高性能需求的矛盾。

自公司成立以来,产品已广泛应用于工业生产、工业设备监测与维护、无人系统导航与控制、海洋监测、气象预报、水上水下无人设备导航与控制、石油勘探、测量与测绘、桥梁监测、地质勘探、灾情预警等领域并获得了各领域客户的一致认可和批量订购。展望未来,公司将进一步开拓自动驾驶、机器人、民用航空、商业航天等市场,为更广泛的客户提供更智能化、更低成本、更微型化的传感器产品及解决方案。